今天的英伟达是“无敌的”

上周,英伟达发布了2025财年第一季度财报。营收260亿美元,同比增长262%;净利润148.8亿美元,同比增长620%。业界最关心的数据中心营收达到226亿美元,同比增长427%。这样的增长数据在全球来看都是非常炸裂的,即便是成长性独角兽有这个增速的都不多见,更何况是市值已经达到2.5万亿美元的巨无霸企业。这足以说明AI在当下有多么狂热,仿佛没有什么力量能阻止英伟达增长。

站上2万亿美元大关后,市场对于英伟达的增长势头既感到兴奋又充满怀疑。“2万亿美元是否泡沫太大?”和“英伟达的极限在哪里?”两类探讨,今年上半年不断在华尔街市场出现。

当地时间5月28日,在唱多和唱空两种声音的交织中,英伟达股价再创新高。截至收盘,英伟达大涨6.98%,报1139.01美元/股,最新总市值为2.8万亿美元。该公司一夜大增的1828亿美元,几乎相当于麦当劳的公司市值。与苹果2.91万亿美元的市值相比,英伟达相差仅有1000亿美元。

“AI”几乎已经成为公司股价的“通关密码”,英伟达则是AI浪潮中的风向标。在FactSet所做的调查中,英伟达在财报中114次提及“AI”排名第一,领跑一众公司。英伟达CFO科莱特·克雷斯 (Colette Kress) 表示,本季度一大亮点是Meta发布了Llama 3 AI大模型,使用了2.4万个H100 GPU。此外,特斯拉也正在使用3.5万个H100来帮助训练自动驾驶模型。

“下一次工业革命已经开始。”英伟达首席执行官黄仁勋称:“人工智能将显著提高几乎所有行业的生产率,并帮助公司提高成本效益和能源效率,同时扩大收入机会。”黄仁勋这话目前还没有看到,但为了不错过下一次工业革命,拥抱英伟达不是多选题而是必选项。

市场调研机构Counterpoint高级分析师Akshara Bassi提供的数据显示,2023年,在包含GPU等公开销售产品以及谷歌、亚马逊等云服务商自研加速器在内的整体AI芯片市场,英伟达拿下了85%的市场份额,其公开市场上最大竞争对手英特尔、AMD占有率则分别仅有2%和1%。

如果只是以硬件商来看待英伟达,那么就很难解释为何有如此高的溢价空间和业绩确定性。我们认为英伟达并非是单纯“卖铲子的”,而是一家类似操作系统软硬一体的高科技公司,英伟达将数据中心的算力供应,逐步从GPU拓展至包括CPU、网络与软件等在内的整套系统解决方案,即“全栈计算”,创造了新的价值。

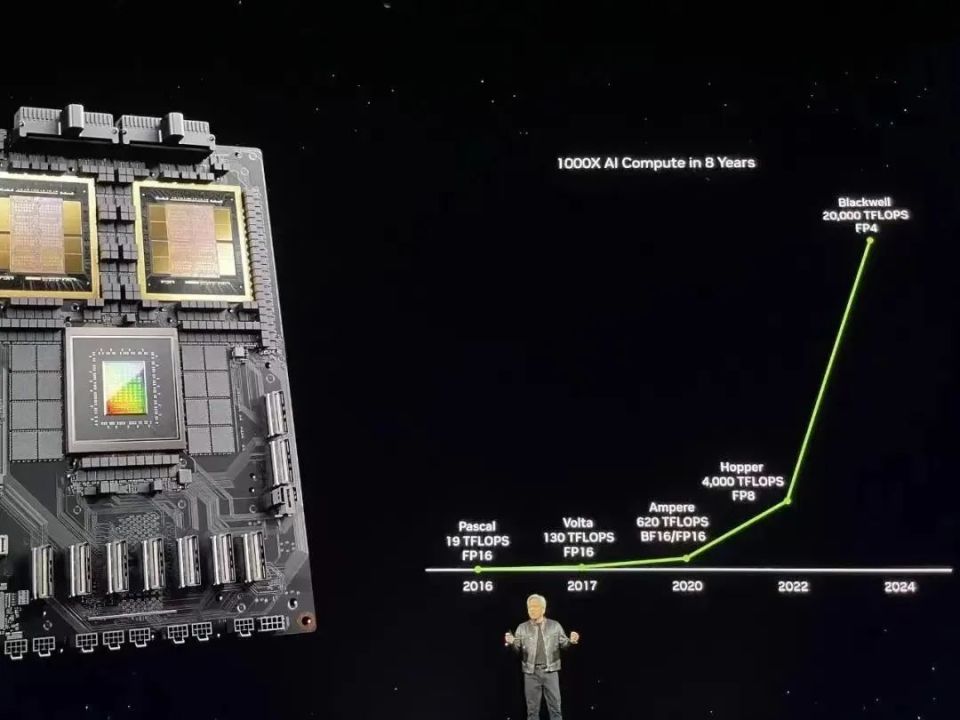

在此前的GPU技术大会上,英伟达更发布了新一代AI芯片架构Blackwell,性能为前一代Hopper架构的2.5-5倍,颇有进一步拉开和竞争对手距离的势头,这下应该没有人说英伟达是牙膏厂了。随后,在最近的财报会上,黄仁勋称,采用Blackwell架构的AI芯片已经小规模生产,预计二季度开始交付,三季度实现规模化交付,四季度数据中心就可以运行在新产品上,今年新产品就可以带来很多收入。

从性价比方面来说,英伟达GPU 作为通用芯片在 AI大模型专用领域投入成本较高,但实际收益相对较低。其中OpenAI 首席执行官 Sam Altman不止一次在公开场合提到,当前运行英伟达H100和 A100 GPU 的数据中心存在效率低下的问题。随着越来越多厂家感受到高成本和回报平衡的压力,它们可能会减少对GPU芯片支出,转而寻求更高效、更经济的AI专用芯片解决方案。

但英伟达显然不这么认为,“我们也可以性价比,也可以很赚钱”。过去的18个月,它拿走了整个大模型产业超过80%的价值,该是时候让市场觉得整个行业都能分享收益了。英伟达CFO科莱特·克雷斯(Colette Kress)为分析师们算了一笔账,称每花费1美元采购英伟达人工智能基础设施,云提供商在未来四年内,就有机会通过提供算力服务赚取5美元收入。

真的有可能吗?有可能,但很难说有没有普遍效益。微软的Azure 每季度能带来 250 亿美元的收入,OpenAI 获得的约 100 亿美元的投资仅相当于 Azure 六周的收入。但是 AI 对Azure 的收入影响巨大。近期 Azure 的收入因为 AI增长了 6 个百分点,这相当于每年增加 50 亿至 60 亿美元。尽管收入并非净利润,但这仍然十分引人注目,说明这类大型云服务商有动力为更多大型模型提供资金。

如果以AI最先能够实现变现的互联网广告业务为例,Meta和百度的广告营收业务今年一季度同比分别增长27%和3%。从结果上来看提升非常有限,所以顶不住芯片价格暴涨的百度,选择多元化采购,在国内尽可能地采购华为Ascend 910B芯片来训练。昂贵的AI芯片能不能给大模型公司带来高效益仍然是个玄学,也很难判断究竟是大模型技术问题,还是商业策略、还是经济环境的问题。

当你以为英伟达只能做大模型芯片面向B端市场的时候,他又悄悄走进C端。英伟达计划设计基于Arm架构的CPU,这些CPU将运行微软的Windows操作系统。这意味着英伟达将进一步拓展其产品线,涉足到中央处理器领域,与传统的GPU业务相辅相成。与AMD和高通等公司合作,将这些CPU用于笔记本电脑也就是AI PC市场,将有望为英伟达带来新的收入来源和市场份额。

美银策略师在周一的一份报告中写道,AI的作用正扩大到电力、大宗商品和公用事业,英伟达代表的已经不只是一家公司了。与此同时,英伟达作为人工智能的重要风向标,其业绩对于科技股的走向至关重要。摩根士丹利预计,如果英伟达的收入超过市场共识,AI供应链股票可能有3-15%的上涨空间,但如果未达预期,可能会导致整个板块下跌5-10%。

AI泡沫可能会破裂,但英伟达不会

无论从需求还是技术实力来看,英伟达至少三五年内都不会有一争高下的挑战者,英伟达的王座至少还能安稳好久,但并不意味着英伟达的股价还能毫无顾虑地上涨。汇丰预测,在未来的12个月内,英伟达将推动标普500指数盈利增长11%,过去12个月的增幅为37%。

但对于英伟达而言,市值已经处于较高水平,期望其在当前市

相关论坛

相关论坛

热门广告

热门广告